Автозаводы вышли в "плюс"

02.12.2011 1183

Днем поддержало рынки выступление нового главы ЕЦБ Марио Драги. Из его слов стало ясно, что ЕЦБ поддержит экономику Европы и, вероятно, понизит учетную ставку. Негативный эффект от макростатистики из Азии сгладили размещения еврооблигаций Франции и Испании. Правительство Испании разместило гособлигации на 3,75 миллиарда евро сроком на три, четыре и пять лет. Доходность по бумагам превысила психологически значимый рубеж в 5%. Франция - на 4,35 миллиарда евро, что ниже предлагаемых к размещению 4,5 миллиарда евро, доходность десятилетних бумаг снизилась до 3,18% против 3,22% неделей ранее. Как отмечает старший аналитик "Альфа-Банка" Ангелика Генкель, результаты аукциона можно считать хорошими, особенно на фоне провального аукциона 23 ноября, когда Германия недобрала 35% заявленного объема размещаемых облигаций.

Статистика по безработице в США принесла вечером негатив на рынки. Количество первичных обращений за пособиями по безработице за неделю составило 402 тысяч, ожидалось 390 тысяч, предыдущее значение было пересмотрено с 393 тысяч до 396 тысяч. Но это не помешало российским биржам удержаться в "плюсе": по итогам торгов индекс ММВБ вырос на 0,37% и составил 1505.27 пункта, РТС - на 0,47% и составил 1547.67 пункта.

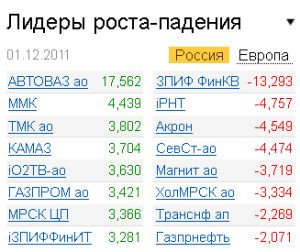

В течение дня на ММВБ лучше рынка смотрелись бумаги российских автопроизводителей: "АВТОВАЗ" (+15, 57%), "КАМАЗ" (+3,7%), "СОЛЛЕРС" (+3,19%). Как отмечает начальник дилерского отдела ИК "Файненшл Бридж" Георгий Князев, бумаги "автопрома", имеющие низкую ликвидность и капитализацию, при текущей высокой волатильности рынков вполне способны взлететь даже от прихода на рынок мелкого клиента. В нефтяном секторе по-прежнему лучше рынка смотрелись бумаги "Сургунефтегаза" (+1,05%). В энергетическом секторе повышенным спросом пользовались акции ОГК-1 (+0,4%), чему способствовали данные о чистой прибыли компании по МСФО за 9 месяцев. Среди растущих бумаг также хорошую динамику демонстрировали акции "Сбербанка" (+0,17%) и ВТБ (+1,78%). Слабее рынка выглядели "обычки" "Транснефти" (-2,27%), "префы" "Ростелекома" (-1,09%).

Акции "Северстали" (-4,82%) второй день подряд находились под давлением продаж на фоне новости о намерениях компании выделить Nord Gold в отдельный бизнес. Стратегически это правильное решение для компании, но по отношению к миноритарным акционерам - это еще один негативный пример в российской корпоративной практике. Компания не дает возможности миноритарным акционерам обменять свои бумаги в ходе выделения Nord Gold, а также продать акции в случае несогласия с решением эмитента.

"Формально это связано с тем, что все указанные компании (кроме самой "Северстали") не находятся в российской юрисдикции. Однако, учитывая, кто является мажоритарным акционером, это неудивительно. Боюсь, что на этом фоне акции "Северстали" из фаворитов рынка, которыми они не так давно стали (после продажи итальянских и части североамериканских активов), вновь вернутся к своему обычному состоянию. Выделение Nord Gold понизит стоимость процентов на 10%, не больше. Через какое-то время выделение забудется, но осадок, как говорится, останется", - отмечает Константин Гуляев, руководитель управления рыночных исследований ИФД "КапиталЪ". Негатив переполняет игроков, и в связи с этим участники рынка даже не обратили внимания на сообщение S&P о сохранении рейтингов "Северстали" без изменения после объявления о выделении Nord Gold.

В вечернюю сессию на FORTS фьючерс на индекс РТС растет на 0,09% и составляет 154740 пунктов. Фьючерс на акции "Сбербанка" вырос на 0,29%, фьючерс на акции "Газпрома" прибавляет 0,17%, на акции "ЛУКОЙЛа" в "минусе" на 0,46%.

Настроение инвесторам слегка подпортила коррекция цен на нефть. Утром "черное золото" торговалось в "зеленой зоне", затем ушло в небольшой "минус". Несмотря на коррекцию, цены на нефть остаются высокими, что оказывает поддержку российскому рублю. По итогам торгов на валютной секции ММВБ рубль укрепился к основным валютам: за один доллар давали 30,82 рубля, за один евро - 41,52 рубля.

Эксперты по-прежнему придерживаются мнения, что новогоднее ралли на рынках все-таки последует. Передышка после бурного роста вполне закономерна и объяснима. Набравшись сил, рынки вполне будут способны продолжить восходящее движение. По мнению аналитика ИК "АТОН" Елены Кожуховой, в случае слабых данных по рынку труда США в пятницу на торговых площадках может последовать коррекционное снижение индексов, которое после взлета последних дней было бы оправдано и с технической точки зрения. "Рынку нужна пауза. Вполне возможно, что что-то похожее на рождественское ралли все-таки состоится", - отмечает аналитик ООО "НЭТТРЭЙДЕР" Георгий Аксенов.

Данные, графики (С) finam.ru

Подписывайтесь на новости недвижимости в Омске от omskrielt.com во ВКонтакте