Ипотека была, есть и будет

09.10.2008 3860

Предлагаем вниманию читателей обзор цен на первичном и вторичном рынках жилой недвижимости города на 6 октября 2008 года. Посмотрим, как финансовый кризис отразился на ипотечном кредитовании в Омске. Разберемся, как можно улучшить свое материальное положение при приобретении жилья.

Традиционно подгоняемые увеличением объема предложений осенью цены, как правило, росли. Но нынче дуют другие ветра: количество объявлений сокращается с небывалых 32 тысяч штук в августе до 28 тысяч на начало октября. Происходит это не столько потому, что из списка уходят проданные квартиры, сколько потому, что риэлторские агентства, переживая не лучшие времена, сокращают свои строчки объявлений или даже вовсе не рекламируют свои объекты.

Как и объемы, цены на омском рынке снижаются: на непривычно весомые 250 руб./кв.м упала стоимость в новостройках. Таким образом, цена новостроек Омска вернулась к уровню октября прошлого года. За год цена квадратного метра прошла путь от 34 тысяч 730 рублей (в октябре 2007 года) через максимум в 37 тысяч 880 рублей (в конце апреля 2008 года) до 34 тысяч 680 рублей на первую неделю октября. При этом количество вариантов за тот же период удвоилось, составив около 16 тысяч строк объявлений.

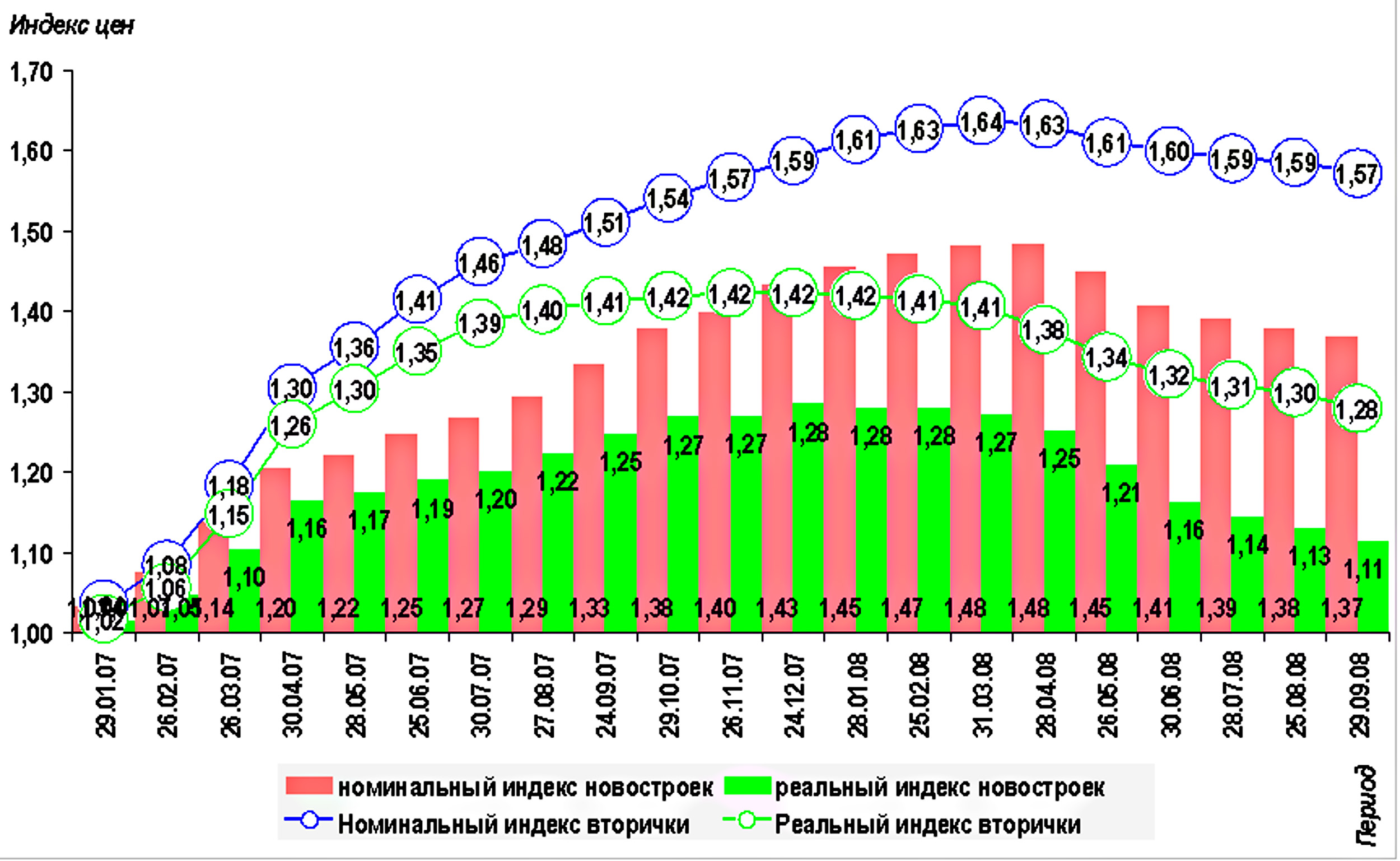

Коррекцию вниз сделали цены вторичного рынка жилья: «минус» 60 руб./кв.м до отметки 43 670 руб./кв.м. Как всегда после объявления Омскстатом индекса потребительских цен в регионе (за сентябрь он составил 0,7% и 10,2% с начала года), построим график динамики рублевых цен жилой недвижимости Омска, скорректированных на инфляцию (график 1). Номинальное изменение цен жилья на вторичном рынке равно -0,9% за сентябрь и -1,1% с начала года. Это если мы сравним только цифры цен на недвижимость. Если же к этому прибавить влияние изменения цен на все товары, то получим, что омская «вторичка» в реальности подешевела на 1,6% за месяц и реально упала в цене на 10,2% вместо номинального изменения в -1,1%.

Для первичного рынка жилья получим следующие результаты: если бы не было изменений цен на другие товары, работы и услуги, то омские квадратные метры потеряли бы в цене 2,3% за месяц, а не просто 1,6%, и реально упали в стоимости с начала года на 13,9%, а не снизились на 5,2%, как говорят нам номинальные расчеты.

На графике 1 для наглядности изменений на рынке жилой недвижимости города прослеживается динамика, начиная с 2007 года. Видно, рост цены квадратного метра (кривые номинальных индексов изменение цен) постепенно увеличивался и только за последние полгода пошел вниз.

В реальности же цены на жилую недвижимость с начала 2008 года снижаются. Это демонстрирует кривая реального индекса цен. На первичном рынке с 1 января 2007 года стоимость квадратного метра повысилась в 1,11 раза, или выросла на 11%, а не на 37%, как показывает линия номинальных изменений. Другими словами, сегодняшние цены фактически равны уровню марта прошлого года, а на вторичном рынке стоимость «квадрата» такая же, как в апреле 2007 года. То есть рост стоимости «вторички» с начала 2007 года составил только 1,28 раза, или 28%, против номинальных 57%. Резюмируем, цены на омском рынке середины осени 2008 года упали до уровня полуторагодичной давности.

Нам далеко от прародителя экономического кризиса – США, где цены на жилье падают рекордными темпами. В июле 2008 года цены на жилые дома на семью в среднем снизились по сравнению с июлем 2007 года на 17,5% (при расчете по 20 крупнейшим городам). По сравнению с пиком, достигнутым в июне-июле 2006 года, падение цен на жилую недвижимость уже достигло 19,5–21,1%, пишет газета «Коммерсантъ».

Сначала ипотечный, а затем и биржевой кризис США все-таки ударил по российской экономике. Первыми ощутили на себе связь с внешним миром банки, привыкшие получать в Америке кредиты под 4–7% и давать в России под 14–17%. По мнению участников конференции «Инвестиции – девелопер – риэлтор», вторыми под удар попали девелоперы: из-за проблем с финансированием риски стали для банков чересчур обременительными и они начали массово отказывать застройщикам в займах.

Приостановка или где-то даже замораживание строек привело к тому, что кредиты на покупку жилья в таких домах оказались фактически ничем не обеспеченными, залоги в виде недостроя не нужны никому. В банках вовсю принимаются меры. В Омске банки пересматривают кредитную политику. В частности, они приостанавливают выдачу ипотечных кредитов на покупку новостроек и объявляют мораторий на кредитование под залог имущества.

Первыми приостановили программы кредитования на первичном рынке «Русский Стандарт», Юниаструмбанк, Москоммерцбанк. Повышение процентных ставок в большинстве российских банков, начавшееся в августе, продолжилось в октябре. Рост составил от 1,5% до 5%. На последней неделе о своем решении ужесточить условия объявили Сбербанк, ВТБ 24, «Альфа-Банк». В первую очередь, в этих банках изменились ставки по ипотеке, выросшие с 11,5–13,75% до 12,75–15,5% у Сбербанка и с 11,7–14,45% до 12,2–14,95% у ВТБ 24. В «Альфа-Банке» повышение составило в среднем 5 процентных пунктов. Одновременно банк устанавливает комиссию за выдачу кредита. «Альфа-Банк» кредитует сегодня под самые высокие 19,5–20,8% годовых, но, вероятнее всего, самые реальные для завтрашнего дня процентные ставки. «Сегодня банки не могут позволить себе ссужать деньги под меньшие проценты, чем ставка фондирования, т.е. та ставка, по которой сами банки берут деньги в долг», – так прокомментировала столь высокие ставки руководитель департамента ипотечного кредитования.

Это самое масштабное повышение ставок по ипотеке с момента обострения финансового кризиса. Во второй половине сентября основные игроки повысили ставки по жилищным кредитам на 1,5–2%. За год кредиты на жилье подорожали более чем в полтора раза: летом прошлого года банки предлагали кредит в среднем под 12,6% годовых.

Банк ВТБ 24 является специализированным розничным банком и занимает одну из лидирующих позиций на российском рынке ипотечного кредитования. Показательно, что в омском филиале ВТБ 24 теперь для получения кредита на покупку готового жилья необходим и первоначальный взнос не менее 20%. Кроме того, с 6 октября в банке объявлен мораторий на выдачу ипотечных кредитов на строящееся жилье и улучшение жилищных условий.

«В сложившейся ситуации при формировании ипотечного кредитного портфеля мы должны принимать во внимание требования инвесторов. «Мы вынуждены приостановить программу ипотечного кредитования на приобретение строящегося жилья, так как формируемые за счет таких кредитов портфели не отвечают требованиям организаторов сделок секьюритизации», – говорит член правления, директор департамента ипотечного кредитования ВТБ 24 Анатолий Печатников. Программы кредитования на приобретение готовой жилой недвижимости и нецелевое кредитование под залог имеющегося в собственности жилья сохраняются в полном объеме.

Также по ипотечным кредитам банк будет применять дополнительные надбавки к базовой процентной ставке для некоторых категорий клиентов. Для заемщиков, доход которых подтвержден справкой о доходах по форме банка, надбавка составит 1%. Для заемщиков, осуществляющих предпринимательскую деятельность или являющихся участниками (акционерами) организаций, – 1,5%.

С 1 октября изменились ставки по ипотечным кредитам в филиале «ОПСБ» ОАО «ОТП Банка» и в АКБ «Абсолют Банк». В «Абсолют Банке» также временно не кредитуют новостройки, а минимальная процентная ставка по «вторичке» увеличилась сразу на 5% и составляет 15% годовых (при первоначальном взносе от 20 до 50%).

МДМ-Банк прекратил выдавать кредиты на покупку жилья в домах, которые готовы менее чем на 80%. В омском филиале ЗАО «Райффайзенбанк» полностью закрыли ипотечную программу по приобретению квартиры на первичном рынке, а минимальная процентная ставка на вторичное жилье увеличилась с 12,4 до 15% годовых.

В ряде российских банков началось сокращение сотрудников в отделе розничного кредитования. В их числе Хоум Кредит Банк. «Мы приостановили выдачу ипотечного кредитования, и сокращается количество людей, которые занимаются этим бизнесом», – заявили в пресс-службе Хоум Кредит Банка. Сокращение коснулось 20% сотрудников в ряде регионов.

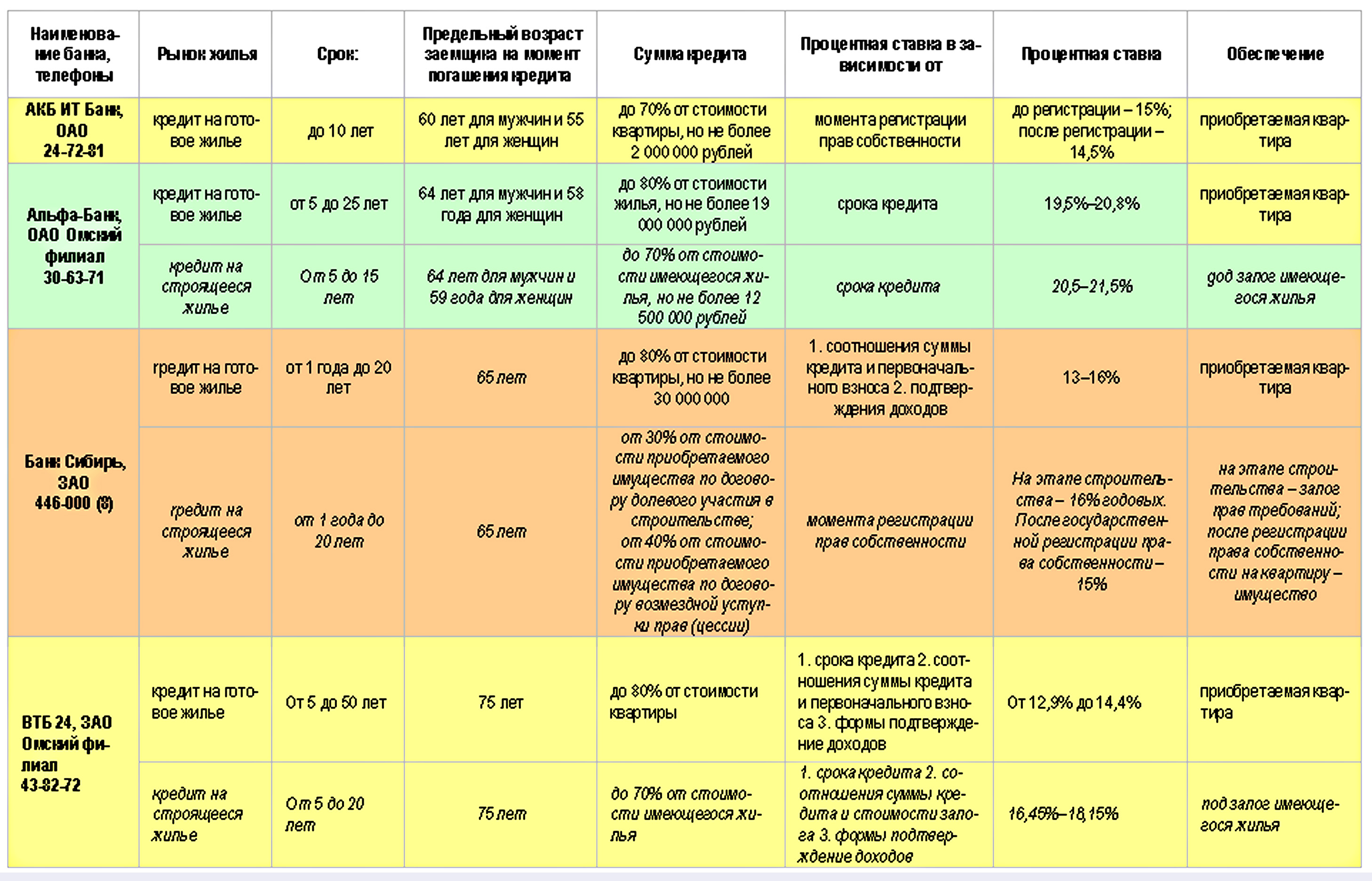

Мы объединили в таблицу сведения нескольких омских банков по жилищным кредитам, актуальным на данный момент (таблица 1). «Любая сегодняшняя процентная ставка будет актуальна две недели, – подчеркивает Марина Алексеева, член совета директоров ЗАО «Инновационная Бизнес Группа», руководитель направления «Ипотечный Брокеридж. – Скорее всего, завтра «нормальной» будет считаться ставка в 18,5–20,5% сроком на 25 лет при внесении первичного взноса не менее 30–40%. Поэтому спешите успеть, а не откладывайте на потом, когда цены на жилье снизятся (может быть) на несколько процентов, а ставки по ипотечным кредитам и первоначальный платеж возрастут на десятки процентов».

Сейчас на омском рынке ипотечного кредитования для получения желаемой суммы на покупку квартиры средний размер ежемесячного дохода на одного члена семьи должен быть не менее 25 тысяч рублей. Иными словами, если вы живете один и вам нужна однокомнатная квартира (на вторичном рынке сегодня она стоит порядка 1,5 млн. руб.), то отдавать по ипотеке вам придется порядка 20 тыс. руб. ежемесячно, значит, ваш доход должен составлять примерно 40 тыс.рублей. Если вам захотелось две комнаты на одного хозяина, то и зарабатывать вы должны 50 тыс. руб., чтобы отдавать банку 30 тыс. руб. каждый месяц.

Куда веселее будет вам расставаться с теми же 30 тыс. руб., если вас будет двое, да и изыскивать 50 тыс. руб. на двоих проще. В случае если ваша семья разрастется до трех человек, и вам понадобиться по комнате на каждого, то сумма всех доходов всех членов семьи должна быть около 75 тыс. руб., из которых с 40 тыс. руб. вы будете прощаться в банке ежемесячно.

Для того чтобы более реально рассчитать свои возможности по ипотечному кредиту, любой может воспользоваться ипотечным калькулятором, который можно найти на Интернет-сайте практически каждого банка или брокерского агентства. Один из наиболее удобных у «Альфа-Банка» http://alfabank.ru/retail/mortgage/calculator/calc-v1/, где можно задать или средний ежемесячный доход, или сумму кредита, или стоимость приобретаемой квартиры и получить в итоге не только ежемесячные выплаты, но и все недостающие составляющие расчета.

При рассмотрении вопроса об ипотечном кредитовании напомним жаждущим купить квартиру о том, как можно улучшить свое материальное положение при любом приобретении жилья. Посвящена этой теме ст. 220 Налогового кодекса. В ней говорится, что если человек купил или самостоятельно построил дом или квартиру, он имеет право на частичное освобождение от налогов. Сумма вычета – фактически понесенные расходы, но до 1 млн. рублей. Здесь существует еще несколько тонкостей, но главное помимо названного миллиона то, что налоговый вычет предоставляется и для уплаченных по ипотеке процентов.

Суммы здесь очень солидные: при нынешних процентах, взяв кредит в 2 млн. рублей на 20 лет, вы вернете банку эти 2 млн. плюс 4 миллиона процентов. И эти 4 млн. можно вывести из-под налогообложения. Экономия получится в 520 тысяч рублей, правда, она будет «размазана» на эти самые 20 лет. Технология получения вычета общедоступна: берем в банке справку о выплаченных процентах и выписку по счету, несем их в налоговую инспекцию. Там в течение 30 дней вам выдадут либо официальное уведомление, либо мотивированный отказ. Уведомление несем в бухгалтерию на работе, и там с вас перестают удерживать подоходный налог. Если же вы хотите получить уже уплаченные налоги за прошлые годы, то государство вернет их вам, переведя на ваш банковский счет.

Прежде чем приступать к техническому осуществлению данной операции, лучше просчитать выигрыш от налогового вычета со специалистом, спросить его, стоит ли вообще показываться налоговикам.

Подчеркнем, что данная процедура налогового вычета может быть проделана не только будущими владельцами квартир, но и теми, кто приобрел жилье сколь угодно давно. Вычет можно получать, начиная с нынешнего момента, а также за три предыдущих года (т.е. сейчас за 2005, 2006 и 2007 годы).

«Не суетитесь в кризисное время», – советовал сатирик М.М. Жванецкий, и даже в наше неспокойное время идите к осуществлению своих целей, тем более если они такие материальные, как квартиры.

В данной статье использованы материалы газеты «Коммерсантъ», Интернет-журнала о недвижимости Metrinfo.Ru, журнала «Взгляд».

Светлана ТАРУТА

График изменения средних цен предложения и ежемесячный прирост цен

на рынке жилья Омска, период с 24.09.2007 по 29.09.2008 гг.

Таблица

Данные по кредитам на жилье в Омске выборочных банков по состоянию на 09.10.2008 г.

Журнал «Недвижимость» №41 (684) от 13 октября 2008 г.

Подписывайтесь на новости недвижимости в Омске от omskrielt.com во ВКонтакте