Чем больше потратишь, тем больше сбережешь

01.10.2008 3331

Предлагаем вниманию читателей обзор цен на рынке жилой недвижимости города на 22 сентября 2008 года. Рассмотрим изменения цен на квартиры в новостройках с различным количеством комнат: квадратные метры многокомнатных квартир на сегодня самые дорогие и продолжают прибавлять в цене. Коснемся изменений процентных ставок по ипотечным кредитам.

Как и многие эксперты рынка недвижимости, мы уверены, что очередной черный день на фондовом рынке не отразится на ситуации с жильем и нежилыми помещениями. Но даже если рынок недвижимости не сможет избежать негативного влияния финансового кризиса, то в силу своей инертности он почувствует кризисные проявления несколько позже.

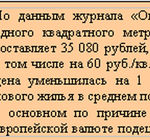

А пока ситуация на омском рынке стабильна. Стабильно дешевеет жилье в городе. Новостройки за неделю потеряли 60 руб./кв.м, а «вторичные» метры опустились на 50 рублей за «квадрат» (график 1). Месячные уступки цены составили 0,7% для каждого рынка. Стоимость жилья на первичном рынке с начала года уменьшилась на 4,1% , что составляет 1 490 руб./кв.м, а на вторичном рынке недвижимость потеряла в цене 0,9%, или 390 руб./кв.м.

Таким образом, на 22 сентября квадратный метр в новостройках в среднем по Омску оценивается в 35 080 рублей, а «вторичка» продается по 43 780 руб./кв.м. В пересчете на иностранную валюту по курсу ЦБ РФ новое жилье стоит 1 376 долларов или 968 евро за квадратный метр, а цена «б/у квадрата» 1 718 долларов или 1 207 евро.

Вот, что по поводу сложившейся ситуации говорит Светлана Гуринова, глава компании «НовоСтрой КПД»: «В связи с увеличением объема предложений на рынке недвижимости и финансовым кризисом произошло незначительное снижение цены «квадрата» в новостройках, еще больше идет снижение на вторичном рынке. Но нужно иметь в виду, что инфляционная составляющая на строительные материалы не дает застройщику возможности существенного снижения цен. Себестоимость новостроек, к сожалению, растет, в том числе и с принятием разных инвестиционных программ. Опять же квартиры в монолитных и кирпичных домах всегда шли без отделки, хотя в смете цены на отделку учитываются. Человек, покупая так называемую «свободную планировку», переплачивал и переплачивает за отделку и за «элитность» площадок, где строится такой дом. Квартиры же в панельных домах с отделкой «под ключ» стоят гораздо дешевле и готовы к заселению сразу после сдачи».

Обратим внимание на изменения в структуре предложения рынка новостроек за последние 6 лет в зависимости от количества комнат (график 2). Для комментария обратимся к директору фирмы «НовоСтрой КПД» Светлане Гуриновой. «Судя по предложениям квартир в новостройках, многокомнатных (4–5 комнат) стало меньше. Несмотря на обещанные правительством деньги за рождение ребенка, семей с количеством 5–6 и более человек не становится больше. Многокомнатные квартиры всегда были плохо реализуемым товаром, поэтому застройщики, минимизируя свои риски, перестали их закладывать в проекты».

В ответ на требования рынка застройщики увеличили объем однокомнатных квартир в новых домах. По сравнению с 2003 годом, доля предложений «однушек» выросла с 21 до 37%, а число вариантов увеличилось в 16 раз. Жилья с двумя комнатами среди объявлений о продаже стало больше в 12 раз, и доля таких предложений увеличилась с 27% в 2003 году до 36% в 2008. При этом предложение трехкомнатных квартир, напротив, сократилось с 40 до 26% от общего количества. А доля четырехкомнатных апартаментов сузилась с весомых 12% до неощутимых 2%. Но при этом само количество вариантов предложений в новостройках выросло с 230 до 300 квартир. Так что, несмотря на то, что многокомнатных квартир на рынке меньше других, свобода выбора у покупателя остается.

При этом квадратные метры «четверок» самые дорогие на сегодняшнем рынке (график 3). Так, стоимость «квадрата» здесь в среднем по городу равна 39 310 рублей, а однокомнатные продаются по 35 740 руб./кв.м, далее по классическому образцу двухкомнатные идут по 34 860 руб./кв.м, а дешевле всех продаются трехкомнатные по 34 420 руб./кв.м.

Таким образом, в среднем однокомнатная квартира в новостройках на сегодня стоит порядка 1,6 млн. рублей, двухтомная – 2,3 млн. рублей, трехкомнатная – 3,1 млн. рублей, а четырехкомнатная – 4,9 млн. рублей. Здесь важно то, что квартиры с количеством комнат от одной до трех теряют в цене от 12 тысяч рублей в месяц для «однушек» и до 220 тысяч рублей с начала года в случае с трехкомнатными квартирами. «Четверки» за это время подорожали на 40 тысяч рублей за квартиру – копейки по сравнению с миллионами стоимости всей квартиры, но интересно, что тем, кто хочет потратиться на приобретение большой недвижимости, с каждым днем приходится изыскивать все большие суммы. Но с другой стороны, такие вложения не обесцениваются в дни кризиса, а по классической схеме остаются надежными и высоко рентабельными в случае выставления на продажу.

Выслушаем еще одно ценное замечание руководителя агентства «НовоСтрой КПД» Светланы Гуриновой: «Сегодня хотелось бы предостеречь людей, которые слушают аналитиков рынка недвижимости по центральным СМИ. Эти аналитики оценивают в основном Московский рынок недвижимости. Когда они говорят о резком снижении или вообще снижении цен, Зауралья это мало касается, так как цены на московскую недвижимость более четырех тысяч евро за 1 кв.м, а наши колеблются в пределах тысячи евро. Ждать глобального понижения цен тем, кто планирует покупку квартиры (особенно с помощью ипотеки), не стоит».

Еще раз подчеркнем, что в сегодняшней ситуации на жилищном рынке многое зависит от действий местных властей. А на федеральном уровне помимо того, что 23 сентября на встрече в Госдуме премьер-министр России Владимир Путин назвал массовое строительство жилья в России «стратегической задачей», правительство в октябре 2008 года выделяет Агентству по ипотечному жилищному кредитованию (АИЖК) 60 млрд. руб. для пополнения уставного капитала в рамках пакета стабилизационных мер. Финансовые вливания в АИЖК могут привести к резкому изменению ситуации на рынке ипотеки в сторону как минимум стабилизации объемов кредитования на сегодняшнем уровне.

Следует отметить, что за последние 12 месяцев АИЖК рефинансировало ипотечных кредитов примерно на 31 млрд. руб. И это считается не очень хорошим показателем, так как с 1 сентября 2006 года по 1 сентября 2007 года объем рефинансированных закладных составил почти 42 млрд. руб. Сокращение объемов рефинансирования ощутили на себе, прежде всего, региональные омские банки, где объем ипотеки был наиболее существенным. Однако после решения правительства в уставном фонде АИЖК появятся новые средства, которых хватит как минимум на 1,5 года, чтобы рефинансировать ипотечные кредиты региональных российских банков. Учитывая это, можно предположить, что правила игры на ипотечном рынке вновь станут менее жесткими.

Чтобы вернуться к прежним уровням, ипотечному рынку потребуется как минимум месяц, а то и целый квартал. Однако, исходя из последних заявлений руководителя АИЖК Александра Семеняки, можно сделать вывод, что компания будет сохранять консервативные тенденции по рефинансированию ипотечных кредитов и в целом не настроена облегчать условия выдачи банкам новых средств, а это, естественно, отражается на условиях кредитования обычных граждан.

За предыдущие несколько недель многие банки изменили свои кредитные условия. Для примера приведем цифры последних процентных ставок по некоторым банкам Омска. В большинстве из них ставка по рублевым кредитам колеблется в зависимости от срока кредита, первоначального взноса, суммы кредитования, кредитной программы банка. Так, Сбербанк предлагает на выбор пять программ, где максимальный срок кредитования 30 лет, а процентные ставки составляют от 11,5 до 13,75% годовых. ВТБ 24 с 1 сентября увеличил процентные ставки по ипотечным кредитам в рублях на 0,5% годовых по всем срокам кредитования и размерам первоначального взноса. Величина новых процентных ставок колеблется от 12,2 до 14,95% годовых, а срок кредитования по-прежнему растянут до 50 лет. Газпромбанк и Банк Сибирь на выбор предлагают ипотечные и жилищные кредиты сроком до 25 лет под 12–15% годовых. Самый большой разбег у Банка «Соотечественники» от 10,75 до 15,25% в зависимости от условий кредитования, которыми можно «наслаждаться» до 30 лет. А вот ИТ Банк предлагает всем одни условия со ставкой ипотеки 14,5–15% сроком до 10 лет – это наименьший период кредитования в Омске.

Исходя из планов ключевых игроков рынка, ипотечные ставки в ближайшие полгода повысятся не менее чем на 2%. При этом ряд банков планирует не только повысить ставки по ипотечным кредитам, но и вовсе приостановить их выдачу. Поводы думать, что эти планы станут реальностью, есть. Так, ряд банков последнее время стал отказывать в проведении платежа по ипотечной сделке, хотя до этого клиент уже прошел процедуру одобрения на получение кредита.

Несмотря на то, что многие банки, которые занимались ипотекой, но не специализировались на ней, подумывают над тем, чтобы переориентировать долгосрочные ипотечные программы на краткосрочные кредиты, у ипотечного кредитования есть перспектива. Среди плюсов российской ипотеки, которые будут удерживать ее на плаву, – фиксированные ставки (их величина не зависит от конъюнктуры рынка), рублевые кредиты (большинство кредитов выдается в отечественной валюте) и довольно хорошее качество самих кредитов (заемщики в целом платежеспособные, особенно после недавних мер по ужесточению правил выдачи кредитов). Опираясь на это, Министерство экономического развития и торговли России (МЭРТ) сделало расчет, по которому к 2020 году объем ежегодно выдаваемых ипотечных кредитов должен увеличиться в 8,5 раз с 556 млрд. руб. до 4,8 трлн. руб. Объем задолженности по ипотечным кредитам составит 25,5% к ВВП. При этом МЭРТ прогнозирует снижение ставок по ипотечным кредитам до 6% уже к 2015 году, а количество кредитов увеличится с 445 тыс. до 2,7 млн. в год.

А пока, по мнению многих ипотечных экспертов, сегодняшний кризис может еще продлиться от 1 до 3 лет, при этом на рынке ипотеки останутся крупные банки, а мелкие свернут ипотечный бизнес. Кроме того, еще больше ужесточатся требования к заемщикам, а ставки по кредитам в ближайшие полгода могут вырасти на 2%. Хотя ставка кредита для российского заемщика не является определяющим параметром. Нашему заемщику куда важнее сумма кредита и сроки кредитования. Недоступность ипотечных кредитов становится одним из существенных факторов, которые будут тянуть вниз цены на омском рынке жилья.

График изменения средних цен предложения и еженедельный прирост цен на рынке жилья Омска, период с 30.06.2008 по 22.09.2008 г. (тыс. руб. за кв. м)

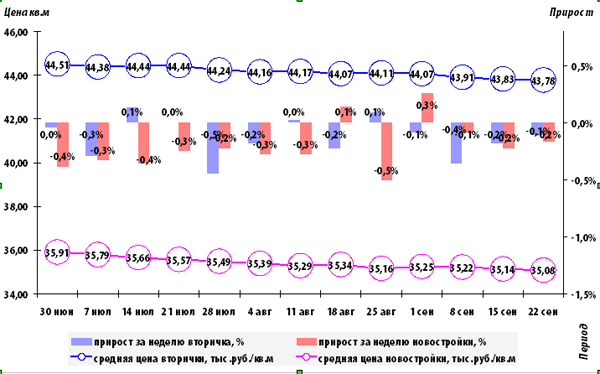

Характеристика предложения на рынке жилой недвижимости г. Омска, по данным журнала «Недвижимость», период с 15.09.2008 по 22.09.2008 г.

График 4

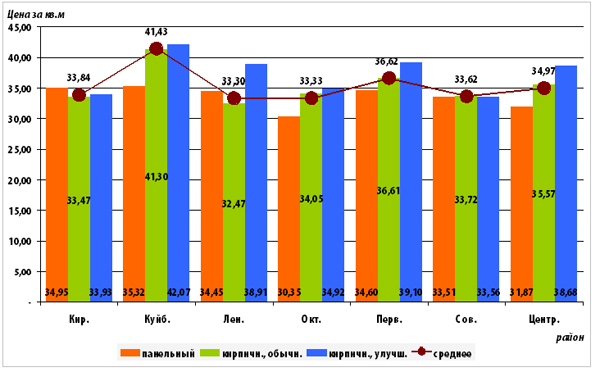

Диаграмма средней цены предложения в новостройках г. Омска, в зависимости от типа квартир и местоположения дома (тыс. руб. за кв. м), на 22.09.2008 г.

Светлана ТАРУТА

Журнал «Недвижимость» №40 (683) от 6 октября 2008 г.

Подписывайтесь на новости недвижимости в Омске от omskrielt.com во ВКонтакте